Trị Giá Tính Thuế Hàng Hóa Nhập Khẩu

Bạn đọc Võ Ngọc Anh ở phường Bàu Trâm, thị xã Long Khánh, tỉnh Đồng Nai hỏi: Tòa soạn có thể cho biết trị giá tính thuế, thời điểm tính thuế xuất khẩu, thuế nhập khẩu quy định như thế nào?

Bạn đọc Võ Ngọc Anh ở phường Bàu Trâm, thị xã Long Khánh, tỉnh Đồng Nai hỏi: Tòa soạn có thể cho biết trị giá tính thuế, thời điểm tính thuế xuất khẩu, thuế nhập khẩu quy định như thế nào?

Điều kiện để khấu trừ thuế GTGT hàng nhập khẩu:

Theo khoản 10 điều 1 thông tư 26/2015-TT/BTC điều kiện để khấu trừ thuế GTGT đầu vào hàng nhập khẩu là:

Như vậy là Tín Việt đã hướng dẫn các bạn thành công cách tính thuế GTGT hàng nhập khẩu. Chúc các bạn thành công!

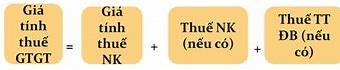

Cách tính thuế GTGT hàng nhập khẩu:

Thuế GTGT đối với hàng hoá nhập khẩu được xác định:

Thuế GTGT = [Giá nhập khẩu tại cửa khẩu + Thuế NK (nếu có) + Thuế TTĐB (nếu có) + Thuế BVMT (nếu có)] * Thuế suất thuế GTGT hàng nhập khẩu.

Trong trường hợp hàng hóa nhập khẩu được miễn, giảm thuế thì công thức trên sẽ tính ra được số thuế sau khi được miễn, giảm.

Doanh nghiệp B nhập khẩu một lô hàng thuốc lá điếu từ nước ngoài. Giá nhập khẩu tại cửa khẩu là 10,000 USD. Tỷ giá tính thuế xuất nhập khẩu là USD 1 = VND 22,750. Thuế nhập khẩu thuốc lá điếu là 100%. Thuế tiêu thụ đặc biệt áp dụng cho mặt hàng này là 70%. Thuốc lá điếu không chịu thuế BVMT. Thuế GTGT ở khâu nhập khẩu của lô hàng này được xác định như sau: